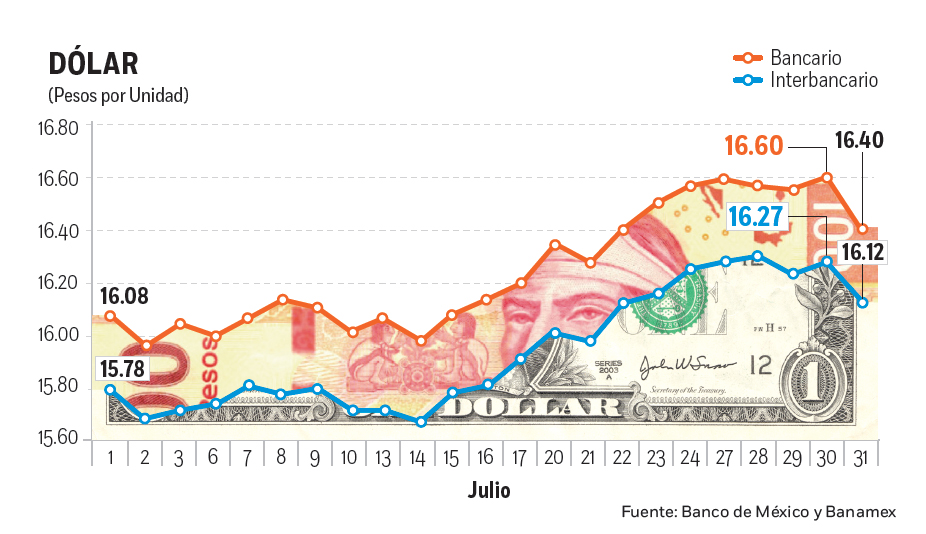

CIUDAD DE MÉXICO, 1 de agosto.- Luego de la modificación de los mecanismos de subastas de dólares para apuntalar la moneda y frenar la depreciación, el peso mexicano se recuperó 0.92% frente al dólar.

El tipo de cambio interbancario, reportado por el Banco de México (Banxico), cerró operaciones en 16.12 pesos por dólar, lo que significó una apreciación de 15 centavos respecto del jueves.

Mientras, el dólar al menudeo cerró en 16.40 pesos, contra 16.60 del pasado jueves.

La moneda nacional se vio favorecida por una mayor oferta de dólares por parte de Banxico, que subastó 200 millones de dólares a un precio de 16.01 pesos.

El pasado jueves, la Comisión de Cambios, integrada por Banxico y la Secretaría de Hacienda, dijo que hasta el próximo 30 de septiembre se incrementa de 52 millones a 200 millones de dólares el monto de las subastas diarias sin precio mínimo.

El secretario de Relaciones Exteriores y exsecretario de Hacienda, José Antonio Meade Kuribreña, descartó que haya preocupación por la volatilidad del precio del dólar y añadió que México tiene estabilidad económica.

EL DÓLAR BAJA POR SUBASTA

El peso mexicano se apreció 0.92 por ciento frente al dólar ayer, respecto del jueves, luego de la modificación de los mecanismos de subastas de dólares para apuntalar a la moneda y frenar la depreciación.

La paridad cerró operaciones ayer en 16.12 pesos por dólar, en su modalidad interbancario reportada por el Banco de México, lo que significó una apreciación de 15 centavos respecto del jueves.

La moneda nacional se vio favorecida por una mayor oferta de dólares por parte de Banxico, que subastó 200 millones de dólares a un precio de 16.01 pesos.

Otro dato que benefició a la paridad fue el débil crecimiento de salarios en EU, que aumentó las apuestas de que la Reserva Federal retrase el alza de tasas.

Asimismo, el peso mexicano se vio apuntalado por un reporte de la agencia la calificadora Fitch que mantuvo sin cambios su nota de riesgo crediticio de México, a pesar de la difícil situación económica y financiera mundial.

Fitch Ratings ratificó las calificaciones para la deuda de México en dólares y local de largo plazo de México en BBB+ y A-, respectivamente. También ratificó en BBB+ y A- las calificaciones de los bonos senior quirografarios en moneda extranjera y local.

Agustín Carstens, gobernador del Banco de México, dijo ayer que la entidad puede subir su tasa de interés referencial en “cualquier momento” para apuntalar a la moneda local, independientemente de lo que haga la Reserva Federal de Estados Unidos.

Fuente: Excelsior.