Dinero

Coneval: aumenta la pobreza laboral

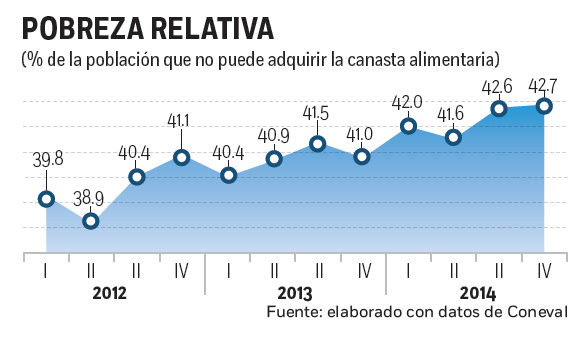

El porcentaje de la población que no puede adquirir la canasta básica alimentaria con su ingreso laboral pasó de 40% en 2012, a 42.3% en 2014, de acuerdo al Índice de Tendencia Laboral de la Pobreza (ITLP) que elabora el Consejo Nacional de Evaluación de la Política Social (Coneval), y de datos del Observatorio México ¿Cómo vamos?.

Esto implica que el número de personas en pobreza salarial pasó de 46.87 millones de personas a 50.59 millones, es decir un aumento de 3.72 millones de habitantes en el periodo de referencia.

Estos datos resultan de aplicar el porcentaje promedio de la población que no pudo adquirir la canasta básica alimentaria durante los cuatro trimestres de 2012 y 2014, respectivamente, al promedio de la población total en cada trimestre de los años en cuestión.

El Coneval aclara que el ITLP no constituye una medición total de la pobreza, ya que no comprende todas las fuentes de ingreso ni todas las dimensiones de la medición oficial.

Estos resultados van en línea con lo planteado por Gonzalo Hernández-Licona, secretario ejecutivo del Coneval, quien ha manifestado que “el ingreso de las familias ha tenido una evolución desfavorable, puesto que el poder de compra de dicho ingreso ha bajado desde 2008”.

Sin embargo, precisó que “se observa que más hogares cuentan con mayor acceso a servicios básicos y las casas tienen mejor infraestructura”.

Por esta razón, dijo que para la pobreza multidimensional que hoy publicará el Coneval, el componente de ingresos empujará al alza la pobreza.