Dinero

Crece en México la desigualdad

De acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el Banco Mundial (BM), los ingresos de los más ricos son 30.5 veces más altos que los de los más pobres. Así en México cuatro de cada 10 personas viven máximo con 155.2 pesos; mientras tanto, uno de cada diez gana en promedio mil 159 pesos por jornada.

Mientras que el reporte “Prosperidad compartida y fin de la pobreza en América Latina y el Caribe”, para el BM 40 de cada 100 mexicanos se encuentran en condiciones de vulnerabilidad pues el ingreso diario máximo al que pueden aspirar son 155.2 pesos al día. Sin embargo, de ellos 16.4 personas son consideradas pobres porque ganan menos de 62.08 pesos al día y 11.6 sobreviven en la pobreza extrema con 38.8 pesos diarios.

Aunque esta tendencia –de pobres más pobres y ricos más ricos- comenzó antes, en 2010 se hizo más evidente, señala la OCDE en su estudio denominado “Todos Juntos, ¿por qué reducir la desigualdad nos beneficia?”. Cuando los ingresos de las familias más ricas crecieron en siete puntos porcentuales mientras que los ingresos de las familias más pobres se redujeron 3%.

“De forma preocupante, este fenómeno no ocurrió sólo durante la crisis, sino que se trata de una tendencia de largo plazo. Durante las últimas tres décadas, el crecimiento de los ingresos medios de los más ricos fue mucho más alto que el de la media y el de los pobres. De hecho, en términos reales, el ingreso promedio del 10% en el extremo inferior es menor que el de 1984”, señala el reporte.

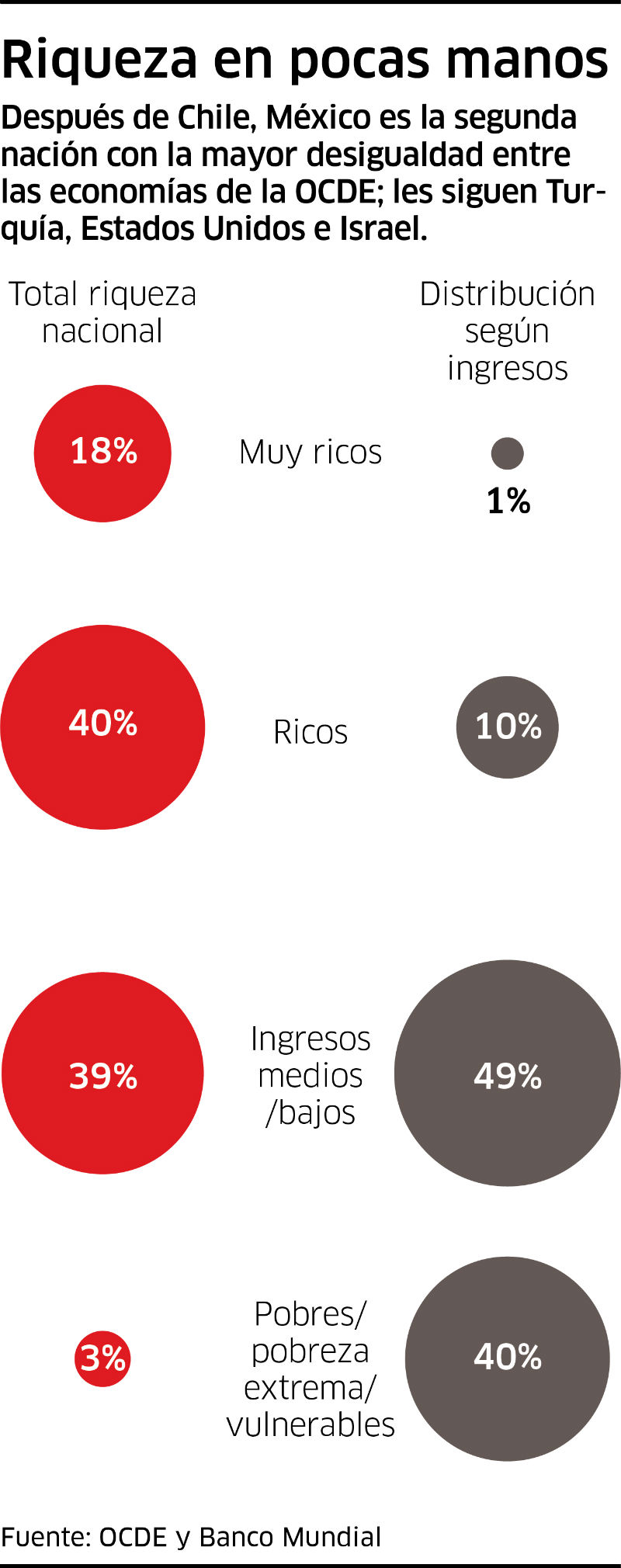

En la OCDE, cinco son los países con mayores niveles de desigualdad en los ingresos que percibe la población, por orden: Chile, México, Turquía, Estados Unidos e Israel.

Este ranking lo calculó la organización a raíz del coeficiente Gini, unidad que mide la desigualdad en los ingresos donde “0” equivale a que todos tienen los mismos ingresos y “1” a que una sola persona lo tiene todo y los demás, nada.

De acuerdo con este índice el promedio de desigualdad de la OCDE es de .315; mientras tanto, el coeficiente Gini de Chile es .503, el de México .482, el de Turquía es .409, el de Estados Unidos es .378 y el de Israel .371.

En un periodo de nueve años entre 1996 y 2007, la pobreza disminuyó “continuamente”; sin embargo, a partir de 2007 comenzó a elevarse nuevamente. La pobreza de ingresos de México es el doble de la que tienen en promedio los 34 países asociados en la OCDE.

En conferencia de prensa, donde se presentó el estudio, Gabriela Ramos, directora de Gabinete y Sherpa de México para el G20, señaló que en promedio la pobreza entre los adultos mayores disminuyó, pero aumentó en México; a los jóvenes también les “pegó” y la desigualdad los afecta más que a otros, el 40% tienen empleos atípicos y sin probabilidades de cambio a uno estable.

“Usando como punto de referencia el umbral de pobreza medido antes de la crisis, la pobreza aumentó en 3.5 puntos porcentuales. A la inversa de la mayoría de los países de la OCDE, la pobreza entre los ancianos también aumentó (…) se mantienen como el grupo de edad con las tasas de pobreza más altas. Al mismo tiempo, la pobreza entre los niños es también alta, la segunda mayor después de Turquía”, indica el estudio.

24 Horas